中国医疗大健康市场规模已达13万亿元,院外健康管理成未来投资热点

文章来源:普华永道

概览

2013年至2021年上半年,中国医疗健康服务市场累计完成1,332起并购交易,已披露交易金额超2,800亿元。新医改以来,中国医疗大健康产业投资热情随市场认知显著提升,各赛道资本运作活跃。近一年已披露的大健康产业总交易金额达861亿元,数字医疗延续互联网巨头强势布局和新冠疫情期间政策突破的利好趋势,持续保持投资高景气度。此外,医院投资表现出营利性医院控股型收购增加和“集团化”、“连锁化”趋势加速的特点。长远来看,面对医院纾困类投资和债务重组的解构,以及跨境投资者和新兴赛道的转型重塑,普华永道发布《2013至2021年上半年中国大健康产业并购活动回顾与展望》,解读中国医疗大健康产业将在后疫情时代实现行业与资本的共生共荣。

一、2013年至2021年上半年中国大健康产业并购活动总体趋势

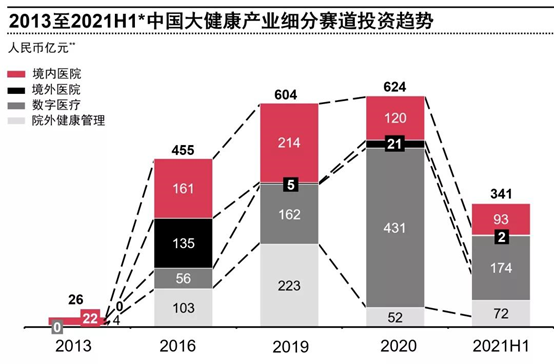

2013年至2021年上半年,中国医疗健康服务行业的并购投资总额累计超2,800亿元。其中2016年和2019年至今两次呈现行业并购投资高峰。2021年上半年,主要由财务投资人贡献,占总披露交易金额的72%,财务投资人交易集中在数字医疗领域,包括AI辅助诊疗、医疗信息化、在线诊疗与健康管理等。战略投资人仅贡献28%,且交易主要集中在控股收购综合医院、医美、辅助生殖和妇幼等专科医院。

中国大健康市场规模已达到13万亿元规模

得益于医疗消费需求的释放以及政策对医疗体系政策的引导,中国大健康市场规模已达到13万亿元,且在过去8年中高速发展,市场规模年复合增长率高达13%,目前已经跃居为全球第二大市场。大健康产业包括医药流通与零售、医疗服务、消费医疗等子领域,其中市场规模最大的是包含医院、院外健康管理、数字医疗与医疗信息化在内的医疗服务领域,达到4.7万亿元。

新医改以来,大健康产业投资热情随市场认知显著提升,各赛道资本运作活跃

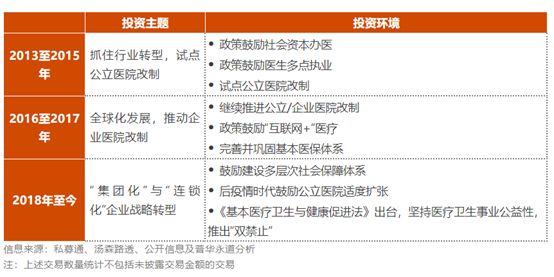

2014年至2015年国家政策出台密集,深化资本市场改革,鼓励社会资本办医,2016年大量资本集中投向海内外医院。随医院投资热度增加,投资人逐渐发现其难度较高,一方面体现在医院管理复杂,对于专业性要求高、投资壁垒高。另一方面,医院投资退出困难,上市存在诸多限制,因此市场投资逐渐回归理性,更加强调价值投资理念。

自2019年以来,投资趋势发生变化,首先表现在大额并购交易增加,资本涌向市场内的头部企业。同时,数字医疗和院外健康管理等非医院资产受到追捧,例如医美、体检、在线诊疗与健康管理、医疗信息化、医药电商和养老等赛道逐渐受到资本重视。

信息来源:私募通、汤森路透、公开信息及普华永道分析

注:*2021H1指2021年上半年;**交易金额统计不包含未披露交易规模的交易。

2021年中国大健康产业各赛道潜在投资主题各不相同

对于医院、体检赛道等起步相对较早,行业发展较为成熟的业态,目前的投资机会主要包括周期套利和行业整合;对于基因检测、第三方独立影像、互联网医疗等新兴赛道,尚处于行业早期阶段;未来的投资机遇主要是行业转型发展;对于具备技术领先性的严肃医疗、新药研发外包服务(CRO)、基因检测等赛道,可进行全球化发展,但目前相关举措的实施仍受全球疫情的影响。

新医改以来,中国医院投资主题逐渐聚焦“规模化”、“连锁化”扩张

2013年至2021年上半年,境内医院并购交易规模在波动中扩张,不同阶段的投资主题主要分为公立及企业医院的改制、大健康战略投资人跑马圈地扩大版图、跨行业投资人寻求战略转型以及财务投资人资本运作谋求投资回报等四类。

民营医院始终是贯穿投资的主旋律

民营医院虽然在中国受到公立医院的挤压,但由于其投资逻辑、股权结构和退出途径相对清晰,在资本市场上一直都是贯穿始终的主旋律。自2013年至今,民营医院累计交易规模超800亿元,远超公立或企业医院交易规模(约200亿元)。民营医院交易受到投资人追捧主要由于其股权结构清晰(主要控制人为个人股东或单一股东)、交易流程简单(不涉及国资,无需招拍挂等流程)、退出途径清晰(转手卖出和上市退出)。

二、近一年中国大健康产业交易趋势

从2020年7月至2021年6月期间中国大健康产业已披露总交易金额为861亿元,其中境内外医院交易金额达174亿元(约占20%),数字医疗交易金额达581亿元(约占68%),院外健康管理交易金额达106亿元(约占12%)。期间,超10亿元的大型交易有17笔,主要包括数字医疗大型交易12笔和境内医院大型交易3笔,数字医疗领域受到追捧。

营利性医院控股型收购增加

2021年上半年,营利性医院控股型收购增加,占比达70%,一方面是因为非营利性医院转营利性受阻,营利性医院牌照成为市场稀缺资源。另一方面,营利性医院作为公司体制,在并表、转手出售、上市退出等资本运作方面具备天然优势。

上市医院集团“集团化”、“连锁化”趋势加速

未来五年是医疗集团行业整合的好时机。结合我们的经验,行业领导者通常具备体系化整合能力,可以向收购医院输出学科及技术,同时建立标准化的人才激励、财务管控、供应链管控体系。同时,资本运作也是行业领导者不可或缺的重要能力,体现在通过自有资金、与PE成立并购基金等模式进行募资和通过上市等途径进行资本退出。

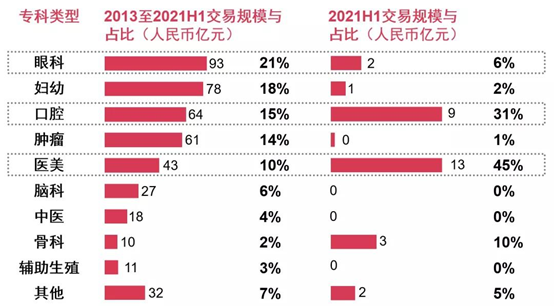

2021年医美成为赛道新宠,眼科、口腔等传统热门赛道继续领跑

相对于综合医院,专科医院一直都是资本市场更青睐的标的,主要由于其盈利能力、估值标准更简单清晰。在扩张过程中,其运营相对标准,投后价值提升空间大。此外,眼科、妇幼、医美、口腔等消费医疗因为医保收入占比低、定价自主权大,持续受到资本青睐。

信息来源:私募通、汤森路透、公开信息及普华永道分析

证券市场监管利好,IPO退出保持强势

2013年至今,多数医疗集团通过港股或美股上市,A股上市难度较大,主要由于A股对于医疗集团中医保收入占比及医生执业资格方面存在诸多限制。2020年开始,A股创业板开放注册制,多个医疗集团冲击创业板或港股。

据公开信息统计,2020年至2021年6月中国拟上市及已上市医院集团达14家,其中港股上市7家,创业板上市6家,A股上市1家。从专科类别看,12家为专科医疗集团,其中,眼科4家,其余涉及肿瘤、口腔、妇产科、医美、脑科、中医等领域,仅两家为综合医疗集团。预计未来会有更多的医疗集团计划IPO退出。

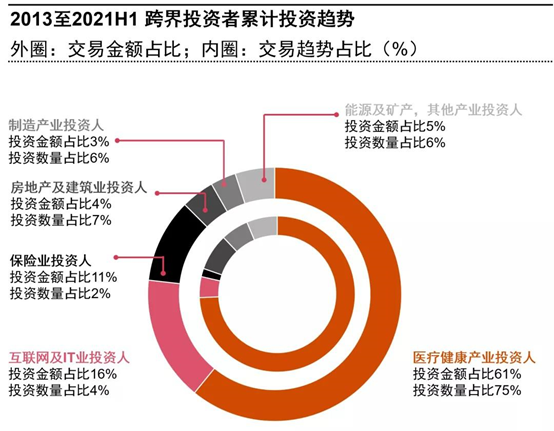

跨界投资者热衷于通过交易并购构建大健康生态圈

2013年至2020年,跨界投资者投资规模从不足5亿元增长至约50亿元,实现10倍增长。产业投资人中除包括以医疗健康为主业的投资人外,还包括保险、地产、互联网、以及其他领域(如制造业、商贸业等)的投资人。互联网公司以大健康产业作为流量入口、构建生态圈。而地产公司则通过新建或并购医院,打造健康养老地产保险公司。此外,保险公司通过成立并购基金投资医院或互联网医疗等领域进行跨界发展。

信息来源:私募通、汤森路透、公开信息及普华永道分析

部分交易围绕医院纾困或债务重组的角度展开

近两年,民营医院纾困类投资有所增加。部分医疗机构在疫情中因为经营业绩不佳,管理和治理不力致使流动性出现问题,或者受集团债务影响导致破产重组。

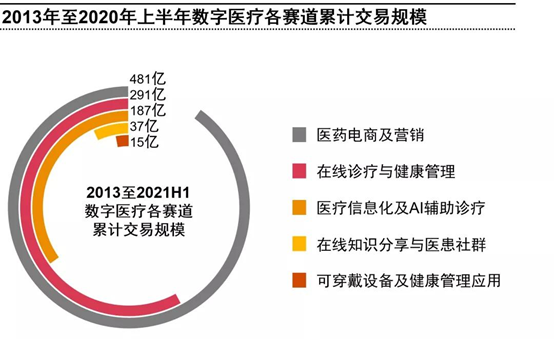

数字医疗投资的热度持续升温

数字医疗可以按照下游客户分为两类,一类是主要面向普通消费者(To C),另一类主要服务于企业或政府单位(To B或To G)。在国家“互联网+”医疗的政策倡导下,2015年至2016年曾出现数字医疗投资高峰;后因落地模式不成熟、盈利能力差,2017年至2018年该赛道处于低谷;2019年至2020年,互联网巨头的强势布局和新冠疫情带来的政策突破,带来数字医疗投资新潮;2021年起,数字医疗投资机遇扩散至头部、腰部甚至初创企业。在数字医疗领域,医药电商和在线诊疗赛道最为活跃,吸纳资金量级更大,2013年至2021年上半年累计交易规模分别为481亿元和291亿元。

信息来源:私募通、汤森路透、公开信息及普华永道分析

目前,中国数字医疗市场处于流量获取红利期和流量变现初期,运营商通过频繁的试错、调整、补位,把握住流量红利。行业仍在探索解决方案的最佳实践并积累经验,市场呈现头部企业不断融资,致力于牵头在各应用场景试点与纠错。部分场景已实现商用,但在落地过程中,行业仍面临产品成熟度不足、行业标准缺失等挑战。产品与解决方案的数字化生产模式尚未真正建立。现阶段院内数据应用主要围绕临床决策支持系统(CDSS)、运营数据精细化等,院外则围绕个人健康数据深耕用户画像。总体上尚未出现真正打通院内外数据且深耕用户运营的疾病管理服务商。下一阶段,行业将逐步探索用户流量变现的商业模式 ,设计一体化(院内+院外)的预防、诊断、治疗、康复和随访解决方案。

三、未来投资热点预测:院外健康管理

展望未来,中国大健康产业具备广阔的行业发展增量空间,且赛道投资时机较为成熟。具体来看,医院及诊所目前仍处于区域化的市场环境,眼科、口腔等专科通过交易并购实现全国或区域连锁化, 在后疫情时代可能出现业绩回暖,同时依靠战略转型、融资发展、破产重组进一步发展,要求投资人具备整合运营的能力。

院外健康管理行业的大部分赛道仍处于早期培育阶段,服务和获客能力是经营关键,而可扩张性需要进一步验证。基因检测、运动康复、慢病管理等赛道通过需求潜力释放吸引投资人,而体检、生活美容等赛道则通过规模化扩张和行业整合潜力吸引投资人入局。院外健康管理未来将进一步依靠模式创新、服务创新实现增长,同时“大吃小”的行业整合也会成为行业发展和投融资的主题。

数字医疗在疫情期间实现了加速发展,目前行业主要以医药电商为主,医疗服务为辅,但盈利能力需要进一步验证。未来行业发展需要持续营销投入、医生维护与用户教育。投资者应重点关注标的公司的核心价值,如商业模式、盈利能力、生态圈赋能潜力。

©2021 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

(原标题:【中国并购交易趋势】2021年上半年大健康产业:专科医院领跑,数字医疗受追捧)

声明:本站文章版权归原作者及原出处所有。本文章系本站编辑转载,文章内容为原作者个人观点,登载该文章的目的是为了学习交流和研究,并不代表本站赞同其观点和对其真实性负责,本站只提供参考并不构成任何投资及应用建议。

本站是一个学习交流和研究的平台,网站上部分文章为引用或转载,并不用于任何商业目的。我们已经尽可能的对作者和来源进行了告知,但是能力有限或疏忽,造成漏登或其他问题,请及时联系我们,我们将根据著作权人的要求,立即更正或删除有关内容。本站拥有对本声明的最终解释权。